새마을금고 뱅크런 위기 슈카 피셜

금융의 복잡한 지형에서는 예기치 못한 사건으로 인해 큰 혼란이 발생할 수 있습니다. 국내 대형 금융 기관인 새마을금고의 사례가 이를 증명합니다.

새마을금고의 설립과 성장

마을금고는 1963년 농촌신용협동조합이 처음입니다. 지역사회 내 상부상조를 위해 설립된 협동조합 조직인 새마을금고는 1980년대에는 새마을금고법에 따라 만들어지게 되었고 이후 비약적인 성장을 거듭했습니다. 현재 새마을금고는 3218개의 지점과 284조 원에 달하는 막대한 자산 규모, 2180만 명에 달하는 고객 수를 자랑합니다.

새마을금고의 독특한 구조는 각 지점이 개별 법인이자 별도의 사업 단위로 기능하는 분권형 조직에 있습니다. 하지만 금융위원회가 아닌 행정안전부에서 감독하고 있는 점은 불안한 점이기도 합니다.

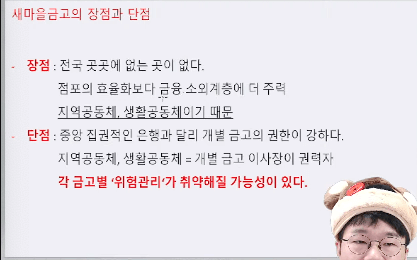

새마을금고 뱅크런 위기 슈카 피셜 강점과 약점

새마을금고가 전국에 광범위하게 분포되어 있다는 것은 부인할 수 없는 강점입니다. 그러나 방대한 네트워크는 개별 지점 내 ‘리스크 관리’에 취약할 수 있는 위험성을 내포하고 있어 지속적인 관심과 노력이 필요한 부분입니다.

새마을금고 뱅크런 위기 슈카 피셜 부동산 시장 진출

2019년의 부동산 붐은 금융기관의 활동이 활발해지는 시기를 열었고, 많은 금융기관이 이 부문에서 상당한 수익을 올렸습니다. 새마을금고도 예외는 아니어서 부동산 시장에 적극적으로 뛰어들었습니다. 그 결과 건설 및 부동산 관련 대출이 크게 증가했고, 관리형 토지신탁 대출이 도입되었습니다.

새마을금고 뱅크런 위기 슈카 피셜 도전과 좌절

하지만 2022년 부동산 가격 하락은 새마을금고에 고민의 시작을 알렸습니다. 공사비 상승과 금리 인상으로 건설사들은 어려운 시기를 맞았고, 의도치 않게 새마을금고에도 영향을 미쳤습니다. 일반적으로 매력적인 투자처였던 고위험 고수익 투자 상품이 위험에 노출되기 시작했습니다.

2023년 3월 검찰의 압수수색을 받으면서 새마을금고의 문제는 더욱 심각해졌습니다. 2023년 2월부터 새마을금고는 예금 감소를 경험하기 시작했습니다. 4월 행정안전부가 “관리 가능한 상황”이라며 안심시켰지만, 긴장은 계속되었습니다.

2023년 6월에는 새마을금고 대체투자부장이 구속되면서 투자자들의 불안감은 더욱 커졌습니다. 7월에는 남양주 새마을금고 지점이 합병되었고 가뜩이나 불안한 시장에 불확실성의 파문을 일으켰다.

정부의 개입과 진행 중인 투쟁

정부는 불안감을 해소하기 위해 대응반을 구성하고 7월 6일 합동 브리핑을 통해 필요 시 정부 차입을 통한 유동성 지원을 약속했습니다. 국민들은 투기성 유튜브 콘텐츠에 의존하지 말고 정부를 신뢰해 달라고 당부했습니다. 새마을 금고가 안전하다는 슈카의 말도 믿지 말라는 말일까요?

하지만 이러한 노력에도 불구하고 지난 7월 1일 새마을금고중앙회 회장에 대한 체포영장이 발부되는 사태가 발생했습니다. 새마을금고 사태는 리스크 관리 실패와 비리 의혹의 전형적인 사례로 드러나고 있습니다.